Autovetture in uso promiscuo

Ma fino a che l’Agenzia delle Entrate non prende una posizione, significa che è tutto ancora possibile.

Come oramai arcinoto la Legge n. 207 del 2024 (c.d stabilità) è intervenuta nuovamente sulla valorizzazione fiscale e previdenziale delle autovetture concesse in uso promiscuo a mezzo del comma 48, modificando le precedenti soglie già disposte dall’articolo 51 comma 4 del TUIR.

Si badi bene, non è mica la prima volta che il Legislatore mette le mani sui valori fiscali delle autovetture assegnate anche per finalità personali.

L’ultima modifica in termini di tempo risale al 2020 quando la fu legge di stabilità (Legge 160 del 2019 art. 1, comma 632):

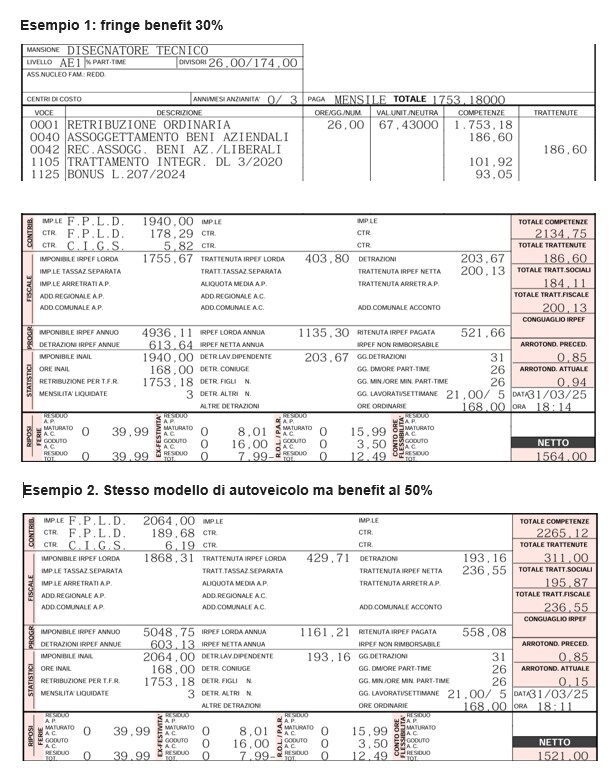

- da un lato modificava lo storico metodo di calcolo del benefit fiscale, superando la forfetizzazione al 30% della percorrenza media di 15.000,00 chilometri per qualsiasi autovettura;

- dall’altro lato introduceva una sorta di premialità per qui veicoli più virtuosi (dal punto di vista dell’ambiente) legando il valore della percentuale di forfettizzazione ai grammi di co2 prodotti dal mezzo.

Anche in quel caso, ricordiamolo, la norma entrava in vigore il primo gennaio 2020.

Solo che, con una visione pragmatica e di ragionevole buon senso, il successivo comma 633 disponeva una clausola transitoria, procrastinando gli effetti delle nuove disposizioni al primo luglio 2020.

Di questo avremmo bisogno. Si sta cercando di farlo, ma non sembra semplice.

Il dettato normativo attuale

Il comma 48 della legge di stabilità 2025 (Legge 207/2024) è pacifico.

In nome del “raggiungimento degli obiettivi di transizione ecologica ed energetica, mitigazione e adattamento ai cambiamenti climatici” si sostituisce in toto la lettera a) dell’art 51 comma 4 del TUIR che ora recita: ” a) per gli autoveicoli indicati nell’articolo 54, comma 1, lettere a), c) e m), del codice della strada, di cui al decreto legislativo 30 aprile 1992, n. 285, i motocicli e i ciclomotori di nuova immatricolazione concessi in uso promiscuo con contratti stipulati a decorrere dal 1° gennaio 2025, si assume il 50 per cento dell’importo corrispondente ad una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali che l’Automobile club d’Italia elabora entro il 30 novembre di ciascun anno e comunica al Ministero dell’economia e delle finanze, il quale provvede alla pubblicazione entro il 31 dicembre, con effetto dal periodo d’imposta successivo, al netto delle somme eventualmente trattenute al dipendente. La predetta percentuale è ridotta al 10 per cento per i veicoli a batteria a trazione esclusivamente elettrica e al 20 per cento per i veicoli elettrici ibridi plug-in”.

Siamo sinceri. Questa norma, così come scritta, crea dei problemi.

Non si tratta solo di un “apprezzamento” del disposto normativo (il Legislatore non è chiamato ad approvare disposti “piacevoli”, anzi. Ogni tanto sarebbe bene ricordarlo) ma non possiamo prescindere da una valutazione critica del comma 48.

In sintesi:

- Mancanza di certezza – Se è chiaro cosa succederà nel 2025 con autoveicoli immatricolati nell’anno del giubileo, attratto all’oscurità rimane il conferimento di un mezzo a, esempio, febbraio 2025 ma immatricolato nel 2024.

Tale tematica, da notarsi, era presente anche nelle modifiche disposte nel 2020 e la risposta che l’Agenza delle Entrate è stata chiamata a divulgare (risoluzione 46/E del 14.08.2020) non consente di certo una facile rappresentazione del “valore normale” per aziende e dipendenti.

Pensare che ogni singolo mese un dipendente debba comunicare i chilometri effettuati personalmente affinché ne venga valorizzato il benefit effettivo, appare piuttosto difficile se non operativamente complesso (lasciamo stare le tematiche probatorie).

Serve una disposizione chiara e puntuale per queste fattispecie.

- Mancanza di affidamento – Se non possiamo fidarci o affidarci legittimamente alle nostre istituzioni, c’è qualcosa che non funziona.

Tutte quelle aziende che nel secondo semestre del 2024 hanno accettato l’idea di cambiare la propria flotta di autoveicoli confidando in una “tenuta” del sistema normativo o, alla peggio, di una visione di lungo corso, oggi chiedono a gran voce l’inserimento di una norma transitoria.

Attenzione, non una modifica. Solo un ingresso postergato per chi ha sottoscritto, ad esempio, un leasing nel 2024 (con delle regole esistenti) ed ora si trova a non voler consegnati i mezzi nel 2025.

Pensiamoci: tutte le ipotesi di modifica del comma 48 contenute nei vari emendamenti più volte commentati (emendamento alla Legge di Bilancio, emendamento alla legge di conversione del decreto Mille Proroghe, emendamento alla legge di conversione del decreto Bollette) non volevano che introdurre un periodo transitorio (tendenzialmente sei mesi) per l’ingresso dei nuovi benefit.

Il tutto in risposta al legittimo affidamento che l’imprenditoria ripone (o dovrebbe riporre) verso chi legifera.

- Paradosso – L’incipit del comma 48 richiama la necessità di rispettare gli obbiettivi della transizione energetica e di mitigare i disastri ambientali. In nome di tali baluardi avremo:

- Auto elettriche a limitato costo e quindi agevolate;

- Auto plug (e le ibride? Quelle sono cattive) nei fatti quasi stabilizzate. Il valore del benefit sarà più o meno quello dell’anno scorso;

- Auto termiche a basse e missioni. Fortemente penalizzate dal punto di vista fiscale/ previdenziale;

- Auto termine ed altissime emissioni. Nei fatti agevolate rispetto al 2024 (ricordiamoci che sopra i 190 grammi di Co2 per km il benefit era fissato al 60% della percorrenza media di 15.000,00 km – oggi è stabilito al 50%);

L’ora delle scelte

I vari tentativi di porre rimedio alla situazione di cui sopra, consegnano all’interprete o all’azienda delle speranze di cambiamento. Noi sappiamo che “la speranza è l’ultima a morire” e quindi abbiamo atteso fiduciosi che qualcosa sarebbe successo.

Ora però, senza abbandonare la scialuppa di salvataggio, non possiamo non ricordarci che siamo nel mare in tempesta.

È quindi venuto il momento delle scelte, a lungo ritardate, visto che oramai siamo in aprile ed i cedolini paga reclamano i loro giusti tributi e contributi.

Pertanto:

- se avete atteso giustamente un cambiamento, è venuto il momento di comunicare ai dipendenti che gli odierni conferimenti di autoveicoli immatricolati nel 2025 sconteranno una tassazione più elevata (con contributi maggiori lato azienda e dipendente e trattamenti di fine rapporto più sostanziosi);

- i valori dei benefits vanno “adeguati” alle tabelle ACI applicabili alle diverse fattispecie;

- dobbiamo accettare che il conferire oggi un veicolo “vecchio” significa calcolare un valore fiscale “normale” ovvero non legato a forfettizzazioni ma quanto più analitico possibile.

Un intervento normativo nel merito appare remoto dato che nessuno dei vari emendamenti lo aveva mai considerato;

Vedremo il futuro cosa ci riserverà ma, ad oggi, dobbiamo prendere una posizione.

L’auto in uso promiscuo nel libro unico del lavoro

L’auto in uso promiscuo nel libro unico del lavoro

Nessun articolo correlato