Ace innovativa: come indicarla nel Modello Redditi SC 2023?

Le Entrate con una FAQ datata 30 marzo forniscono un utile chiarimento in merito all'ACE innovativa e la prossima dichiarazione dei redditi con Modello Redditi SC 2023 anno d'imposta 2022.

Ricordiamo brevemente che, finalità dell'agevolazione in oggetto è quella di incentivare le capitalizzazioni intervenute nel periodo della pandemia.

L'articolo 19 del decreto-legge n. 73 del 2021 ha previsto una forma rafforzata dell'ordinaria agevolazione ACE con un rendimento nozionale pari al 15% limitatamente al "periodo di imposta successivo a quello in corso al 31 dicembre 2020" c.d. "ACE innovativa". Ti consigliamo anche Ace ordinaria e Ace innovativa 2022 – Breve riassunto operativo

Ace innovativa: come indicarla nel Modello Redditi SC 2023?

Veniva proposto un quesito riguardante il caso di una società con periodo d'imposta di durata ultrannuale.

Ad esempio, per un periodo di imposta che inizia nel 2020 e termina a fine 2021 (ad esempio 1/11/2020 – 31/12/2021), il periodo d'imposta successivo a quello in corso al 31 dicembre 2020, per il quale spetta l'ACE innovativa, coincide con l'anno solare 2022.

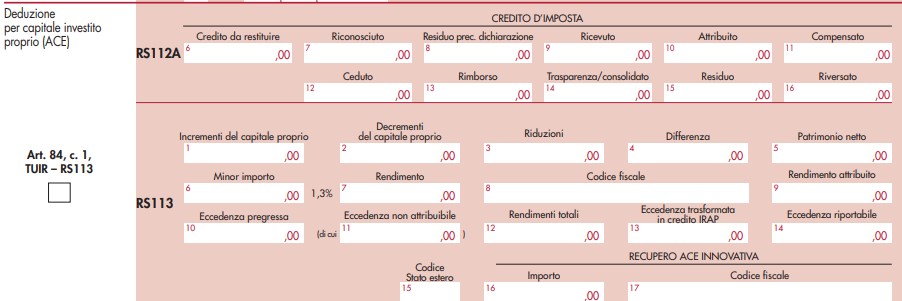

Dato che, il modello REDDITI SC 2023 (relativo al periodo d'imposta 2022) non consente di indicare nel quadro RS i dati per calcolare il beneficio introdotto dal citato articolo 19. la società come deve compilare il Modello REDDITI SC 2023 al fine di fruire dell'ACE innovativa?

Le Entrate con la FAQ in oggetto hanno specificato che, l'ACE innovativa, disciplinata dall'articolo 19 del decreto-legge n. 73 del 2021, spetta limitatamente al "periodo di imposta successivo a quello in corso al 31 dicembre 2020", ordinariamente, quindi, l'agevolazione è riconosciuta per il solo periodo d'imposta 2021 e non è più spettante a decorrere dal periodo d'imposta 2022.

Per tale motivo, nel quadro RS del modello REDDITI SC 2023 non sono stati riproposti i campi dedicati al calcolo dell'ACE innovativa presenti nel modello dell'anno precedente.

Nel caso particolare descritto nel quesito, specifica l'agenzia, la società non poteva fruire dell'agevolazione per il periodo d'imposta 1/11/2020 – 31/12/2021 in quanto, come stabilito dall'articolo 19, questa è riconosciuta per il periodo d'imposta successivo a quello in corso al 31 dicembre 2020 che, nel caso di specie, coincide con l'anno solare 2022.

Ace innovativa: istruzioni per il Modello Redditi SC 2023?

Pertanto, ai fini dell'utilizzo dell'ACE innovativa nel modello REDDITI SC 2023, la società dovrà:

- determinarne l'ammontare utilizzando (quale ausilio per il calcolo) il prospetto del modello REDDITI SC 2022;

- riportare l'agevolazione così calcolata, per la quota non "trasformata" in credito d'imposta ai sensi del comma 3 dell'articolo 19, nella colonna 9 del rigo RS113 del modello REDDITI SC 2023;

- indicare nella colonna 8 del medesimo rigo RS113 il proprio codice fiscale in modo da consentire all'Agenzia delle entrate di individuare la fattispecie.

Nessun articolo correlato